ล่าสุด ผู้บัญญัติกฎหมายอนุญาตให้เราส่งงบดุลแบบเรียบง่ายได้ กระทรวงการคลังได้พัฒนาแบบฟอร์มที่เรียบง่าย และในปี 2556 บริษัทต่างๆ สามารถใช้แบบฟอร์มเหล่านี้ในการส่งรายงานประจำปี 2555 ได้

ไม่ใช่ทุกบริษัทที่สามารถส่งงบดุลในรูปแบบที่เรียบง่ายสำหรับปี 2559 ได้ แต่เฉพาะบริษัทที่จัดเป็นธุรกิจขนาดเล็กเท่านั้น สะดวกมากเนื่องจากงบดุลสำหรับธุรกิจขนาดเล็กปี 2559 อาจมีรูปแบบน้อยกว่ามากเมื่อเทียบกับงบการเงินแบบยาวแบบดั้งเดิม บริษัท ขนาดเล็กสามารถตัดสินใจได้เองว่าอะไรสะดวกกว่าสำหรับพวกเขา - รายงานฉบับเต็มหรือเวอร์ชันที่เรียบง่าย วิธีการที่เลือกจะต้องสะท้อนให้เห็นในนโยบายการบัญชีปัจจุบัน

ใครส่งงบดุลแบบง่าย

งบดุลขององค์กรขนาดเล็กสำหรับปี 2559 สามารถส่งได้โดยใช้แบบฟอร์มที่เรียบง่าย บริษัทที่เข้าร่วมในการดำเนินโครงการนวัตกรรม Skolkovo และองค์กรที่ไม่แสวงหาผลกำไรสามารถใช้ประโยชน์จากสิทธิ์นี้ได้เช่นกัน

วิสาหกิจขนาดเล็กรวมถึงนิติบุคคล:

- โดยมีจำนวนพนักงานเฉลี่ยไม่เกิน 100 คน เราขอเตือนคุณว่าตัวเลขเฉลี่ยแตกต่างจากหมายเลขเงินเดือน ขั้นตอนการคำนวณประดิษฐานอยู่ในกฎหมายของสถิติของรัฐ (คำสั่งลงวันที่ 28 ตุลาคม 2556 ฉบับที่ 428)

- ซึ่งมีรายได้จากกิจกรรมเชิงพาณิชย์ไม่เกิน 800 ล้านรูเบิล

- ด้วยเหตุผลอื่นที่มีอยู่ในข้อ 1.1 มาตรา 4 ของกฎหมายหมายเลข 209-FZ

บริษัท ที่จำเป็นต้องตรวจสอบงบดุลในรูปแบบที่เรียบง่ายไม่สามารถส่งงบดุลได้ (บริษัท ร่วมหุ้นใด ๆ จัดอยู่ในหมวดหมู่นี้เนื่องจากจำเป็นต้องมีรายงานการตรวจสอบ) สหกรณ์การก่อสร้างและที่อยู่อาศัย วิสาหกิจการเงินรายย่อย หน่วยงานของรัฐ สำนักงานทนายความ ทนายความ ฝ่ายต่างๆ และอื่นๆ อีกมากมาย

วิธีการจัดทำงบดุลสำหรับธุรกิจขนาดเล็ก

งบดุลขององค์กรขนาดเล็กจัดทำขึ้นตามภาคผนวกของคำสั่งหมายเลข 66n ซึ่งได้รับอนุมัติจากกระทรวงการคลังเมื่อวันที่ 2 กรกฎาคม 2553 นอกเหนือจากตัวบ่งชี้สำหรับปีที่รายงานแล้วยังระบุตัวบ่งชี้สำหรับสองปีก่อนหน้า ; เพื่อจุดประสงค์นี้ จะมีการจัดเตรียมคอลัมน์พิเศษไว้เมื่อมีการป้อนข้อมูล ณ สิ้นปี

แบบฟอร์ม OKUD 0710001 (ขณะนี้งบดุลสำหรับองค์กรขนาดเล็กมีตัวเลขนี้ทุกประการ) ใช้สำหรับการรายงานสำหรับปีปัจจุบัน 2559 และปี 2558 ก่อนหน้านี้มีการใช้แบบฟอร์มอื่นซึ่งใช้ตั้งแต่ปี 2555 ถึง 2557

งบดุลสำหรับวิสาหกิจขนาดเล็กปี 2559 ประกอบด้วยสองแบบฟอร์มบังคับ - งบดุลเอง (แบบฟอร์ม 1) และงบการเงิน (แบบฟอร์ม 2) หากบริษัทเห็นว่าจำเป็นต้องจัดทำแบบฟอร์มเพิ่มเติมเพื่อเปิดเผยข้อมูลที่ขาดหายไป ก็สามารถทำได้

บริษัทที่ใช้แบบฟอร์ม OKUD 0710001 ระบุข้อมูลในปริมาณมากโดยไม่ต้องให้รายละเอียดรายการ เนื่องจากแบบฟอร์มนี้สะท้อนถึงตัวบ่งชี้ทั่วไปมากกว่าและจำนวนบรรทัดในแบบฟอร์มนั้นน้อยกว่ามาก

ไม่ว่าบริษัทจะเลือกระบบภาษีแบบใดอาจเป็นระบบภาษีแบบง่ายที่ทุกคนไม่มีข้อยกเว้นต้องรายงานต่อหน่วยงานภาครัฐและจัดทำงบการเงินประจำปี

โดยไม่คำนึงถึงปริมาณการรายงานที่เลือก - ครบถ้วนหรือเรียบง่าย จำเป็นต้องปฏิบัติตามกำหนดเวลาทางกฎหมายในการยื่นรายงาน สำหรับปี 2016 ครบกำหนดจนถึงวันที่ 31 มีนาคม 2017 (วันพฤหัสบดี) หากพลาดกำหนดเวลาทางกฎหมายจะส่งผลให้ต้องเสียค่าปรับจำนวนมาก เนื่องจากเราส่งรายงานโดยไม่ล้มเหลวไปยังหน่วยงานของรัฐสองแห่ง ได้แก่ สำนักงานตรวจภาษีและหน่วยงานทางสถิติ ค่าปรับจึงแตกต่างกัน ในกรณีแรกคุณจะต้องจ่าย 200 รูเบิลสำหรับเอกสารแต่ละฉบับที่ไม่ได้ส่งตรงเวลา ในกรณีที่สองจะต้องรับผิดชอบ 3,000 ถึง 5,000 รูเบิล

เมื่อไม่มีกิจกรรมใดๆ บริษัทต่างๆ จะต้องส่งรายงานเป็นศูนย์ ไม่เช่นนั้นจะต้องถูกปรับเหมือนเดิม

จะกรอกงบดุลแบบง่ายปี 2559 ได้อย่างไร?

สำหรับแต่ละบรรทัดของงบดุลจะมีการระบุตัวบ่งชี้เป็นเวลา 3 ปี หากไม่มีตัวบ่งชี้ใด ๆ ให้ใส่เครื่องหมายขีดกลาง รหัสในบรรทัดจะถูกป้อนขึ้นอยู่กับส่วนแบ่งในตัวบ่งชี้รวมนี้ที่ใหญ่ที่สุด ตัวอย่างเช่นหาก บริษัท มีบัญชีลูกหนี้มากที่สุดเมื่อสิ้นสุดรอบระยะเวลารายงาน รหัส 1230 จะถูกป้อนในบรรทัด "สินทรัพย์ทางการเงินและสินทรัพย์หมุนเวียนอื่น ๆ" ในงบดุล (ดูตัวอย่างการกรอกงบดุลสำหรับรายย่อยขนาดเล็ก วิสาหกิจด้านล่าง)

งบดุลแบบง่ายสำหรับธุรกิจขนาดเล็ก: คำแนะนำในการกรอก

เริ่มต้นด้วย สินทรัพย์ในงบดุล- ประกอบด้วยห้าส่วนและสกุลเงินในงบดุลสำหรับส่วนสินทรัพย์ (บรรทัด 1600) สินทรัพย์สะท้อนถึงทรัพย์สินทั้งหมดของบริษัท ซึ่งแบ่งออกเป็นสินทรัพย์หมุนเวียนและสินทรัพย์ไม่หมุนเวียน

ในบรรทัด" สินทรัพย์ไม่หมุนเวียนที่มีตัวตน» ข้อมูลสินทรัพย์ถาวรสะท้อนให้เห็น สิ่งเหล่านี้อาจเป็นอาคาร โครงสร้าง การคมนาคม ฯลฯ ที่นี่ป้อนยอดคงเหลือของบัญชี 01 และ 03 ลบด้วยยอดคงเหลือของบัญชี 02 และค่าใช้จ่ายสำหรับระหว่างก่อสร้าง (บัญชี 08) จะถูกเพิ่มด้วย

ในบรรทัด" สินทรัพย์ไม่มีตัวตน การเงิน และสินทรัพย์ไม่หมุนเวียนอื่นๆ» มูลค่าของสินทรัพย์ไม่มีตัวตนเกิดขึ้น (ได้แก่ ผลงานทางวิทยาศาสตร์ งานศิลปะ โปรแกรมคอมพิวเตอร์ สิ่งประดิษฐ์ ฯลฯ) ยอดเงินฝาก (บัญชี 55) การลงทุนระยะยาว (บัญชี 58) รวมถึงยอดเดบิตคงเหลือ สำหรับบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76

เติมเส้น" เงินสำรอง» งบดุลแบบง่ายไม่แตกต่างจากงบการเงินที่ยอมรับโดยทั่วไป สินค้าคงเหลือคำนึงถึงต้นทุนวัตถุดิบและวัสดุที่ไม่ได้โอนไปยังการผลิต แต่บันทึกไว้ในเดบิตของบัญชี 10, 15, 16 ต้นทุนของผลิตภัณฑ์สำเร็จรูปแสดงอยู่ในเดบิตของบัญชี 43 และ 45 จำนวนต้นทุนการทำงาน อยู่ระหว่างดำเนินการบันทึกในบัญชี 20,23,29 เป็นต้น

ในบรรทัด" เงินสดและรายการเทียบเท่าเงินสด» บ่งบอกถึงความพร้อมของเงินทุนของ บริษัท ในรูเบิลรัสเซียและสกุลเงินต่างประเทศซึ่งมีอยู่ในบัญชีหรือที่โต๊ะเงินสดขององค์กรรวมถึงรายการเทียบเท่าเงินสด ยอดคงเหลือในบัญชีสะท้อนให้เห็น: 50, 51, 52, 55 (ยกเว้นจำนวนเงินที่แสดงในบรรทัด 1170 และ 1240), 57

เส้น " สินทรัพย์ทางการเงินและสินทรัพย์หมุนเวียนอื่น» แสดงข้อมูลเกี่ยวกับการลงทุนทางการเงินระยะสั้น (บัญชี 58) ลูกหนี้การค้า ภาษีมูลค่าเพิ่มที่เรียกเก็บแต่ไม่ได้รับการยอมรับสำหรับการหัก จำนวนภาษีสรรพสามิต และสินทรัพย์หมุนเวียนอื่น ๆ ขององค์กร

ในสกุลเงินของสินทรัพย์ นี่คือบรรทัดที่ 1600 ซึ่งระบุผลรวมของตัวบ่งชี้ทั้งหมดที่กล่าวถึงข้างต้น มันสะท้อนถึงทรัพย์สินทั้งหมดของบริษัท

ความรับผิดในงบดุลที่ง่ายขึ้นประกอบด้วย 6 ส่วนและสะท้อนถึงแหล่งที่มาของเงินทุนของบริษัท แหล่งที่มามาในรูปแบบของกองทุนของตัวเองซึ่งสะท้อนอยู่ในบรรทัด “ ทุนและทุนสำรอง» และรวมถึงข้อมูลเกี่ยวกับทุนจดทะเบียนและทุนเพิ่มเติม ทุนสำรอง และกำไรสะสม ข้อมูลสำหรับบัญชี 80 (ลบยอดเดบิตของบัญชี 81), 82, 83 และ 84 ถูกป้อนที่นี่

บริษัทต่างๆ ยังระดมทุนที่ยืมมาซึ่งบันทึกไว้ในบรรทัด “ กองทุนกู้ยืมระยะยาว- นี่คือหนี้เงินกู้ยืมระยะยาวและการกู้ยืม (บัญชี 67) ระยะยาวถือเป็นหนี้สินที่มีระยะเวลาครบกำหนดมากกว่า 1 ปี บรรทัดนี้สะท้อนถึงยอดคงเหลือของบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76 และยังมี “กองทุนยืมระยะสั้น” ซึ่งสะท้อนถึงยอดคงเหลือในบัญชี 66

ชื่อบรรทัด " เจ้าหนี้การค้า“เผยให้เห็นสาระสำคัญของมันอย่างสมบูรณ์ ประกอบด้วยยอดเครดิตของบัญชี 60, 62, 68, 69, 70, 71, 73, 75 และ 76

เส้น " หนี้สินหมุนเวียนอื่น" อาจจะไม่กรอกข้อมูลหากได้ให้ข้อมูลครบถ้วนแล้ว

ตัวบ่งชี้บรรทัด 1700 สะท้อนถึงจำนวนหนี้สินทั้งหมดขององค์กร ผลลัพธ์ของสินทรัพย์และความรับผิดจะต้องเท่ากัน

อ้างอิงจากวัสดุจากเว็บไซต์ Modern Entrepreneur (C)

ตามกฎหมายของเราที่ควบคุมกิจกรรมในด้านการบัญชี นิติบุคคลขนาดเล็กบางแห่งสามารถจัดทำงบการเงินแบบง่ายสำหรับปี 2559 ได้ สิทธิประโยชน์นี้ทำให้ชีวิตของนักบัญชีง่ายขึ้นมากเนื่องจากปริมาณเอกสารที่ต้องเตรียมนั้นง่ายขึ้นอย่างมาก การรายงานแบบเต็มประกอบด้วยหลายรูปแบบในคราวเดียว - งบดุล งบแสดงการดำเนินงานทางการเงิน งบแสดงการเปลี่ยนแปลงทุน งบกระแสเงินสด และรายงานตามที่ต้องการ การใช้เงินทุน แม้ว่าจะเคยง่ายกว่านี้ แต่ "เด็ก ๆ" ในระบบการปกครองพิเศษก็ไม่จำเป็นต้องส่งรายงานเลย แต่ตอนนี้มันจำเป็นแล้ว แม้ว่าจะอยู่ในรูปแบบที่ถูกตัดทอนก็ตาม

งบการเงินขององค์กรขนาดเล็กมีเพียงสองรูปแบบเท่านั้น นอกจากนี้ การรายงานทางการเงินแบบง่ายยังประกอบด้วยบรรทัดจำนวนน้อยกว่าการรายงานแบบทั่วไป เนื่องจากข้อมูลจะแสดงในลักษณะรวมมากกว่า

แบบฟอร์มการรายงานแบบง่ายถูกนำมาใช้ในกฎหมายของเราเมื่อไม่นานมานี้ สามารถส่งการรายงานสำหรับปี 2013 ได้โดยใช้แบบฟอร์มแบบง่ายใหม่แล้ว

องค์ประกอบของงบการเงินปี 2559 สำหรับวิสาหกิจขนาดเล็ก

เราขอเตือนคุณว่าบูประเภทไหน ธุรกิจขนาดเล็กส่งรายงาน - ได้แก่ งบดุล รายงานผลประกอบการทางการเงิน และรายงานการใช้เงินทุนตามวัตถุประสงค์ บริษัทที่ดำเนินกิจกรรมด้านผู้ประกอบการจะต้องส่งแบบฟอร์ม 2 ฉบับ ได้แก่ งบดุลและงบกำไรขาดทุน บริษัทที่ดำเนินกิจกรรมที่ไม่ใช่เชิงพาณิชย์จะส่งงบดุลและรายงานการใช้เงินทุนตามวัตถุประสงค์ แต่หากจำเป็นต้องให้ข้อมูลเพิ่มเติมเพื่อประเมินสถานะทางการเงินของบริษัท บริษัทก็มีสิทธิส่งแบบฟอร์มเปิดเผยข้อมูลที่ขาดหายไปได้จำนวนมากขึ้น

การรายงานของธุรกิจขนาดเล็กปี 2016 (knd 0710096) ใช้เพื่อส่งข้อมูลเกี่ยวกับกิจกรรมสำหรับปี 2015 และ 2016 ก่อนหน้านี้มีการใช้แบบฟอร์มอื่น ๆ

ใบแจ้งยอดการบัญชีขององค์กรขนาดเล็กในปี 2560 จะถูกส่งภายในวันที่ 31 มีนาคม ปีที่รายงานคือ 2559 งบการเงินทางบัญชีของธุรกิจขนาดเล็กจะถูกส่งไปยังสองหน่วยงานโดยไม่ล้มเหลว - สำนักงานตรวจสอบภาษีและหน่วยงานสถิติของรัฐ

จำเป็นต้องปฏิบัติตามกำหนดเวลาที่กฎหมายกำหนดในการส่งรายงาน เมื่อมีการละเมิด จะมีการเรียกเก็บค่าปรับทั้งจากบริษัทและพนักงานที่รับผิดชอบในการส่งรายงาน รวมถึงผู้อำนวยการด้วย แม้ว่าบริษัทจะไม่ได้ดำเนินกิจการอยู่ แต่ก็ยังจำเป็นต้องส่งรายงานเป็นศูนย์

เมื่อมีความล่าช้าในการส่งไปยังสำนักงานภาษี บริษัท จะต้องจ่ายเงิน 200 รูเบิลสำหรับเอกสารแต่ละฉบับที่ไม่ได้ส่ง หากมีความล่าช้าในการส่งไปยังหน่วยงานสถิติค่าปรับจะมีความสำคัญมากกว่ามาก - ตั้งแต่ 3 ถึง 5,000 รูเบิล และค่าปรับสำหรับเจ้าหน้าที่จะเท่ากัน - ตั้งแต่ 300 ถึง 500 รูเบิล

การรายงานทางบัญชีที่ง่ายขึ้น ใครเช่า.

บริษัทใดบ้างที่ส่งงบการเงินแบบง่าย? ซึ่งรวมถึงองค์กรขนาดเล็ก ผู้เข้าร่วมโครงการ Skolkovo และบริษัทที่ไม่แสวงหาผลกำไร เกณฑ์หลักในการจำแนกบริษัทเป็นวิสาหกิจขนาดย่อม ได้แก่ จำนวน (เงินเดือนโดยเฉลี่ยควรไม่เกิน 100 คน) และกำไรไม่ควรเกิน 800 ล้านต่อปี มีเกณฑ์อื่น ๆ โดยระบุไว้ในกฎหมายที่ควบคุมการพัฒนาธุรกิจขนาดเล็กและขนาดกลางในรัสเซีย (มาตรา 4 ของกฎหมายหมายเลข 209-FZ) บริษัทที่มีการตรวจสอบบังคับ สหกรณ์การเคหะและการก่อสร้าง บริษัทการเงินรายย่อย รัฐวิสาหกิจ ทนายความ ทนายความ ฝ่ายต่างๆ ฯลฯ ไม่สามารถส่งใบแจ้งยอดบัญชีแบบง่ายสำหรับธุรกิจขนาดเล็กในปี 2017 ได้ ดังนั้นบริษัทร่วมหุ้นจึงไม่สามารถใช้การรายงานในรูปแบบนี้ได้ เนื่องจากมีการตรวจสอบบังคับ

ธุรกิจขนาดเล็กสามารถเก็บบันทึกทางบัญชีในรูปแบบที่เรียบง่าย และส่งงบการเงินแบบย่อ ซึ่งรวมถึงงบดุลและงบการเงิน

รูปแบบของงบดุลและรายงานผลการดำเนินงานทางการเงินที่เรียบง่ายซึ่งเกี่ยวข้องกับปี 2559 ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n (แก้ไขเพิ่มเติมโดยคำสั่งของกระทรวงการคลังรัสเซียลงวันที่ 17 สิงหาคม 2555 ฉบับที่ 113n ลงวันที่ 6 เมษายน 2558 ฉบับที่ 57n) แบบฟอร์มเหล่านี้ไม่สามารถเปลี่ยนแปลงได้

ดาวน์โหลดแบบฟอร์ม

งบดุลขององค์กรขนาดเล็กปี 2559 – ;

รายงานผลประกอบการวิสาหกิจขนาดย่อม ปี 2559 – .

หากองค์กรต้องการเปลี่ยนแปลงรายงาน (เพิ่มหรือย่อ) ควรใช้แบบฟอร์มมาตรฐานที่กรอกโดยองค์กรที่ดูแลการบัญชีเต็มรูปแบบ แบบฟอร์มเหล่านี้ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n (ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 4 ธันวาคม 2555) และสามารถดาวน์โหลดได้จากลิงค์ต่อไปนี้:

- แบบฟอร์มงบดุล 1 – ;

- แบบรายงานผลการดำเนินงานทางการเงิน 2 – .

เกณฑ์ธุรกิจขนาดย่อมปี 2559

วิสาหกิจขนาดเล็กคือวิสาหกิจที่มีคุณสมบัติตรงตามเกณฑ์ต่อไปนี้:

- รายได้จากการขายสินค้าผลิตภัณฑ์งานบริการไม่เกิน 800 ล้านรูเบิล (ตามพระราชกฤษฎีการัฐบาลลงวันที่ 13 กรกฎาคม 2558 ฉบับที่ 702;

- จำนวนพนักงานโดยเฉลี่ยไม่เกิน 100 คน - คำนวณอย่างไร...;

- ส่วนแบ่งการมีส่วนร่วมขององค์กรอื่น ๆ ในทุนจดทะเบียนไม่เกิน 49%

เมื่อกรอกงบการเงินสำหรับธุรกิจขนาดเล็ก กฎการกรอกเดียวกันจะมีผลกับงบดุลและงบกำไรขาดทุนในรูปแบบปกติ ผลรวมสามารถแสดงเป็นพันหรือล้านก็ได้

ข้อมูลมีให้เป็นเวลาสามปี (สำหรับงบดุล) และ 2 ปี (สำหรับงบกำไรขาดทุน) ณ วันที่ 31 ธันวาคม เมื่อกรอกรายงานปี 2558 คุณควรระบุข้อมูล ณ วันที่ 31 ธันวาคม 2558 2557 และ 2556

หัวหน้าองค์กรขนาดเล็กลงนามในรายงาน กำหนดเวลาในการยื่นงบการเงินไม่เกินวันที่ 31 มีนาคม 2559

งบดุลสำหรับองค์กรขนาดเล็กนั้นง่ายขึ้นอย่างมากข้อมูลจะถูกนำเสนอในรูปแบบทั่วไปโดยไม่มีรายละเอียดตามรายการ เช่นเดียวกับในแบบฟอร์มงบดุลมาตรฐาน ควรระบุข้อมูลเป็นเวลาสามปีติดต่อกัน

งบดุลสำหรับองค์กรขนาดเล็กนั้นง่ายขึ้นอย่างมากข้อมูลจะถูกนำเสนอในรูปแบบทั่วไปโดยไม่มีรายละเอียดตามรายการ เช่นเดียวกับในแบบฟอร์มงบดุลมาตรฐาน ควรระบุข้อมูลเป็นเวลาสามปีติดต่อกัน

แบบฟอร์มงบดุลสำหรับธุรกิจขนาดเล็กมีสองส่วน: สินทรัพย์และหนี้สินซึ่งป้อนข้อมูลต่อไปนี้ในรูปแบบทั่วไป

สินทรัพย์:

สินทรัพย์ไม่หมุนเวียนทั้งหมดควรแบ่งออกเป็นสองบรรทัด: ที่จับต้องได้และอื่น ๆ ทั้งหมด

วัสดุนี้รวมถึงมูลค่าคงเหลือของสินทรัพย์ถาวรและเงินลงทุนในนั้น บรรทัดที่สองควรสะท้อนถึงสินทรัพย์ไม่มีตัวตน สินทรัพย์ทางการเงินและสินทรัพย์อื่นๆ ที่มีอายุมากกว่าหนึ่งปี (ซึ่งรวมถึงผลการวิจัยและพัฒนา การลงทุนในสินทรัพย์ไม่มีตัวตน สินทรัพย์ภาษีเงินได้รอการตัดบัญชี)

สินทรัพย์หมุนเวียนยังแบ่งออกเป็นหลายบรรทัด บรรทัดที่แยกต่างหากคือ "สินค้าคงคลัง" ซึ่งจะมีการป้อนต้นทุนของวัสดุและสินค้าคงคลังการผลิตทั้งหมด (วัสดุ วัตถุดิบ สินค้า ผลิตภัณฑ์ ฯลฯ ) เงินสดและรายการเทียบเท่าเงินสดระบุแยกต่างหาก (ข้อมูลจากบัญชีเงินสด - 50, 51, 52, 55, 57) สินทรัพย์หมุนเวียนอื่น ๆ ทั้งหมดจะถูกป้อนในบรรทัดที่สาม (รวมถึงบัญชีลูกหนี้)

ดังนั้นสินทรัพย์ทั้งหมดขององค์กรจึงกระจายอยู่ในงบดุลห้าบรรทัด

บรรทัดสุดท้ายของส่วนสินทรัพย์ระบุมูลค่ารวม ณ สิ้นปีแต่ละปี

หนี้สิน:

หนี้สินทั้งหมดขององค์กร (แหล่งที่มาของการก่อตัวของสินทรัพย์) กระจายอยู่ในหกบรรทัดของงบดุล:

- ทุนและทุนสำรอง (จำนวนเงินที่ได้รับอนุญาตเพิ่มเติมทุนสำรองขององค์กร)

- กองทุนกู้ยืมระยะยาว (เป็นระยะเวลาเกินหนึ่งปี)

- ภาระผูกพันอื่น ๆ ที่มีระยะเวลาเกินหนึ่งปี

- กองทุนยืมระยะสั้น (ระยะเวลาน้อยกว่าหนึ่งปี)

- เจ้าหนี้การค้า;

- ภาระผูกพันอื่น ๆ เป็นระยะเวลาน้อยกว่าหนึ่งปี

บรรทัดสุดท้ายแสดงยอดรวมของหนี้สินทั้งหมดขององค์กร ณ สิ้นปี

ผลรวมของสินทรัพย์ทั้งหมดจะต้องเท่ากับผลรวมของหนี้สินทั้งหมด

งบดุลที่รวบรวมนั้นลงนามโดยหัวหน้าองค์กรขนาดเล็ก

ตัวอย่างการกรอกยอดสามารถดูได้จากรูปภาพด้านบนหรือดาวน์โหลดได้ฟรีจากลิงค์ท้ายบทความ

ธุรกิจขนาดเล็กจำเป็นต้องกรอกรายงานนี้ด้วย นอกจากนี้ยังง่ายกว่ามากเมื่อเทียบกับแบบฟอร์มรายงานปกติ ในรูปแบบที่เรียบง่ายมีเพียง 7 บรรทัดซึ่งควรกระจายรายได้และค่าใช้จ่ายทั้งหมดขององค์กร

ธุรกิจขนาดเล็กจำเป็นต้องกรอกรายงานนี้ด้วย นอกจากนี้ยังง่ายกว่ามากเมื่อเทียบกับแบบฟอร์มรายงานปกติ ในรูปแบบที่เรียบง่ายมีเพียง 7 บรรทัดซึ่งควรกระจายรายได้และค่าใช้จ่ายทั้งหมดขององค์กร

บรรทัดแรกเน้นรายได้ขององค์กรที่ได้รับจากกิจกรรมหลัก (ต้องหักภาษีมูลค่าเพิ่มและภาษีสรรพสามิตหากชำระ)

กำหนดเวลาในการส่งงบการเงินในปี 2559 คือ (ข้อย่อย 5 ข้อ 1 ข้อ 23 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ภายในวันนี้ ทุกองค์กรจะต้องส่งรายงานสำหรับปี 2558 ไปยัง Federal Tax Service รวมถึงสาขา Rosstat

สิ่งที่เปลี่ยนแปลงไปในงบการเงินปี 2559

เมื่อเปรียบเทียบกับรายงานที่ส่งในปี 2558 ตามผลลัพธ์ปี 2557 มีการเปลี่ยนแปลงดังต่อไปนี้:

- ชื่อของแบบฟอร์มการรายงานบางรายการได้รับการชี้แจง (เช่น เปลี่ยนชื่อ "งบกำไรขาดทุน" เป็น "งบกำไรขาดทุน")

- มีรูปแบบการรายงานที่เรียบง่ายเกี่ยวกับวัตถุประสงค์การใช้เงินทุนปรากฏขึ้น

- บรรทัดที่หัวหน้าฝ่ายบัญชีได้ลงนามก่อนหน้านี้ถูกลบออกจากแบบฟอร์มการรายงานทางบัญชี นั่นคือตอนนี้มีเพียงผู้จัดการเท่านั้นที่ลงนามในรายงาน

รูปแบบการรายงานใหม่ปรากฏในแบบฟอร์มอิเล็กทรอนิกส์ (คำสั่งของ Federal Tax Service ลงวันที่ 31 ธันวาคม 2015 เลขที่ AS-7-6/711@)

ตอนนี้เรามาจำไว้ว่าต้องส่งงบการเงินในรูปแบบใดในปี 2559

องค์ประกอบของงบการเงิน - 2559

แบบฟอร์มงบการเงินที่ต้องส่งขึ้นอยู่กับสถานะขององค์กร

หากองค์กรของคุณและในขณะเดียวกันงบการเงินของคุณก็ไม่อยู่ภายใต้การตรวจสอบบังคับ (มาตรา 5 ของกฎหมายวันที่ 30 ธันวาคม 2551 ฉบับที่ 307-FZ) คุณสามารถจำกัดตัวเองให้อยู่เพียงงบการเงินที่เรียบง่ายได้ มีเพียงสองรูปแบบเท่านั้น:

- สมดุล;

- รายงานผลประกอบการทางการเงิน

รายงานเหล่านี้สามารถจัดทำในรูปแบบที่เรียบง่ายได้ (ได้รับอนุมัติโดยคำสั่งกระทรวงการคลังลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n)

มิฉะนั้น องค์กรจะต้องนำเสนอ:

- สมดุล;

- รายงานผลการดำเนินงานทางการเงิน

- งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

- งบกระแสเงินสด

- คำอธิบาย

รายงานและภาคผนวกเหล่านี้สามารถรวบรวมได้ตามแบบฟอร์มที่ได้รับอนุมัติจากกระทรวงการคลัง (คำสั่งกระทรวงการคลัง ลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66น) สามารถเพิ่มบรรทัดลงในแบบฟอร์มเหล่านี้ได้ แต่ไม่สามารถยกเว้นรายการใดรายการหนึ่งได้

สำหรับแต่ละแบบฟอร์มที่ไม่ส่งตรงเวลา Federal Tax Service อาจปรับองค์กร 200 รูเบิล (มาตรา 126 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) นั่นคือหากองค์กรส่งชุดรายงานที่ถูกตัดทอนแทนชุดรายงานปกติ จะต้องเสียค่าปรับ 600 รูเบิล นอกจากนี้หัวหน้าองค์กรอาจถูกปรับตั้งแต่ 300 ถึง 500 รูเบิล (มาตรา 15.6 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

หากองค์กรต้องได้รับการตรวจสอบบังคับนอกเหนือจากงบการเงินแล้วยังจำเป็นต้องส่งรายงานการตรวจสอบเพิ่มเติมไปยังหน่วยงาน Rosstat

ใบแจ้งยอดการบัญชีภายใต้ระบบภาษีแบบง่ายปี 2559

องค์ประกอบของการรายงานสำหรับองค์กรที่ใช้ระบบภาษีแบบง่ายนั้นขึ้นอยู่กับว่าพวกเขาเป็นธุรกิจขนาดเล็กหรือไม่และต้องผ่านการตรวจสอบประจำปีตามข้อบังคับหรือไม่:

- หากนิติบุคคลแบบง่ายเป็นองค์กรขนาดเล็กและไม่ต้องผ่านการตรวจสอบก็สามารถส่งงบการเงินแบบง่ายได้

- หากตัวย่อไม่ใช่องค์กรขนาดเล็กหรือต้องผ่านการตรวจสอบบังคับ จำเป็นต้องส่งรายงานทั้งหมด ตัวอย่างเช่น บริษัทร่วมหุ้นทั้งหมดจะต้องผ่านการตรวจสอบ

วิธีการส่งงบการเงินปี 2559

ไม่มีข้อกำหนดที่เข้มงวดเกี่ยวกับวิธีการส่งรายงานอย่างแน่นอน (จดหมายกระทรวงการคลังลงวันที่ 11 มิถุนายน 2558 เลขที่ 03-02-08/34055 บริการภาษีของรัฐบาลกลาง ลงวันที่ 7 ธันวาคม 2558 เลขที่ SD-4-3/21316 ). ดังนั้นจึงสามารถส่งรายงานประจำปีได้:

- หรือบนกระดาษ

- หรือในรูปแบบอิเล็กทรอนิกส์

การรายงานกระดาษอาจเป็น:

- หรือนำไปที่กรมสรรพากรเป็นการส่วนตัว หากการรายงานไม่ได้ดำเนินการโดยหัวหน้าองค์กร แต่โดยบุคคลอื่น ให้มอบอำนาจให้เขา

- ส่งทางไปรษณีย์ลงทะเบียนพร้อมรายการไฟล์แนบ

งบการเงินแบบย่อ - งบดุลและงบกำไรขาดทุนซึ่งอยู่ในรูปแบบเดียวและมีรูปแบบย่อ สิทธิ์ในการจัดทำรายงานดังกล่าวมอบให้กับองค์กรที่จัดประเภทเป็นธุรกิจขนาดเล็ก เราจะแจ้งรายละเอียดเพิ่มเติมให้คุณทราบว่าใครเป็นผู้ส่งงบการเงินแบบง่ายและวิธีการกรอกแบบฟอร์มอย่างถูกต้อง

มีฟีเจอร์มากมายในการจัดทำรายงานประจำปีสำหรับธุรกิจขนาดเล็ก โดยเฉพาะอย่างยิ่งสำหรับพวกเขา คำสั่งหมายเลข 66n ของกระทรวงการคลังอนุมัติแบบฟอร์ม KND 0710096 - งบการเงินทางบัญชีแบบง่าย ระยะเวลาและขั้นตอนในการส่งไปยังหน่วยงานของ Rosstat และ Federal Tax Service ไม่แตกต่างจากที่จัดตั้งขึ้นสำหรับนิติบุคคลอื่น ๆ ทั้งหมด สิทธิพิเศษเพียงอย่างเดียวคือรูปแบบขนาดเล็กและไม่มีข้อผูกมัดในการอธิบาย มาดูงบการเงินแบบง่ายกันดีกว่าว่าใครเป็นผู้ส่งรายงานประจำปีในแบบฟอร์มนี้และมีข้อยกเว้นใดบ้าง

ใครถือเป็นธุรกิจขนาดเล็ก?

ขั้นแรกเรามาดูกันว่าใครมีสิทธิ์ได้รับสิทธิพิเศษดังกล่าวตามกฎหมายของรัฐบาลกลางหมายเลข 402 ของวันที่ 6 ธันวาคม 2554 "เกี่ยวกับการบัญชี" กล่าวคือเราจะเข้าใจว่าใครบ้างที่ถือได้ว่าเป็นตัวแทนของธุรกิจขนาดเล็ก เกณฑ์ในการจำแนกองค์กรและผู้ประกอบการแต่ละรายในหมวดหมู่นี้ระบุไว้ในกฎหมายของรัฐบาลกลางฉบับปัจจุบันหมายเลข 209 ลงวันที่ 24 กรกฎาคม 2550 "เกี่ยวกับการพัฒนาธุรกิจขนาดเล็กและขนาดกลางในสหพันธรัฐรัสเซีย" ดังนั้นในปี 2562 วิสาหกิจขนาดเล็กจึงถือเป็นองค์กรที่:

- จำนวนพนักงานโดยเฉลี่ยในปี 2561 ไม่เกิน 100 คน (วิธีการนับพนักงานอย่างถูกต้องได้อธิบายไว้ในคำสั่ง Rosstat หมายเลข 739 ลงวันที่ 30 ธันวาคม 2557) วิสาหกิจขนาดย่อมไม่สามารถจ้างคนเกิน 15 คนได้

- จำนวนรายได้จากกิจกรรมทางธุรกิจไม่เกิน 800 ล้านรูเบิลต่อปีสำหรับองค์กรขนาดเล็กและ 120 ล้านรูเบิลต่อปีสำหรับวิสาหกิจขนาดเล็ก ค่านิยมเหล่านี้ถูกกำหนดโดยรัฐบาล มีข้อจำกัดที่คล้ายกันสำหรับมูลค่าตามบัญชีของสินทรัพย์ขององค์กร ซึ่งควรเข้าใจว่าเป็นมูลค่าคงเหลือของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนขององค์กร ตัวบ่งชี้นี้สามารถคำนวณได้จากข้อมูลทางบัญชีเท่านั้น

- ส่วนแบ่งการมีส่วนร่วมในทุนจดทะเบียนของสหพันธรัฐรัสเซีย หน่วยงานที่เป็นส่วนประกอบ เทศบาล ตลอดจนองค์กรสาธารณะและศาสนา และมูลนิธิการกุศล รวมถึงนิติบุคคลของรัสเซีย ไม่เกิน 25% และส่วนแบ่งการมีส่วนร่วมขององค์กรต่างประเทศ คือ 49% อย่างไรก็ตาม มีข้อยกเว้นสำหรับกฎนี้ ดังนั้นข้อจำกัดในการมีส่วนร่วมในทุนจดทะเบียนจึงไม่มีผลกับบริษัทธุรกิจและหุ้นส่วนที่ทำงานเกี่ยวกับการประยุกต์ใช้ผลลัพธ์ของกิจกรรมทางปัญญาในทางปฏิบัติ โดยมีเงื่อนไขว่าสิทธิ์แต่เพียงผู้เดียวในผลลัพธ์เหล่านี้เป็นของผู้ก่อตั้ง นอกจากนี้ข้อกำหนดนี้ใช้ไม่ได้กับองค์กรที่ได้รับสถานะของผู้เข้าร่วมโครงการตามและบริษัทอื่น ๆ ที่รวมอยู่ในรายชื่อนิติบุคคลที่ให้การสนับสนุนรัฐสำหรับกิจกรรมนวัตกรรมในรูปแบบที่กำหนดโดยกฎหมายของรัฐบาลกลาง "ด้านวิทยาศาสตร์" และนโยบายวิทยาศาสตร์และเทคนิคของรัฐ” ได้รับการอนุมัติโดยคำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 25 กรกฎาคม 2558 ฉบับที่ 1459-r

สิ่งสำคัญคือต้องจำไว้ว่าตั้งแต่วันที่ 10 สิงหาคม 2559 Federal Tax Service ของรัสเซียยังคงรักษาทะเบียน SMEs แบบครบวงจรและในความเป็นจริงมีเพียงองค์กรและผู้ประกอบการแต่ละรายที่รวมอยู่ในนั้นเท่านั้นที่จัดเป็นวิสาหกิจขนาดเล็ก

ข้อยกเว้นของกฎเกณฑ์

ขั้นตอนที่เป็นไปได้ในการบัญชีแบบง่ายและงบการเงินแบบง่ายนั้นได้รับการควบคุมโดยกฎหมายของรัฐบาลกลางว่าด้วยการบัญชี บทความที่ 20 ระบุว่าสิทธิดังกล่าวเป็นหนึ่งในหลักการของการควบคุมการบัญชีในรัสเซีย อย่างไรก็ตาม ไม่ใช่ว่าสมาชิกสภาผู้แทนราษฎรทุกคนจะมีสิทธินี้ ดังนั้นวรรค 4 ของข้อ 6 ของกฎหมายหมายเลข 402-FZ จึงมีรายชื่อนิติบุคคลที่ปิดซึ่งจำเป็นต้องเก็บบันทึกทั้งหมดซึ่งหมายถึงการส่งรายงานประจำปีอย่างครบถ้วน ซึ่งรวมถึง:

- สหกรณ์การก่อสร้างที่อยู่อาศัยและที่อยู่อาศัย

- องค์กรการเงินรายย่อย

- สหกรณ์ผู้บริโภคสินเชื่อ

- ห้องทนายความ

- คำแนะนำทางกฎหมาย

- สมาคมเนติบัณฑิตยสภา;

- สำนักงานกฎหมาย

- องค์กรภาครัฐ

- พรรคการเมือง

- องค์กรที่ไม่แสวงหาผลกำไรซึ่งรวมอยู่ในการลงทะเบียนที่ระบุไว้ในวรรค 10 ของข้อ 13.1 ของกฎหมายของรัฐบาลกลางวันที่ 12 มกราคม 2539 หมายเลข 7 "ในองค์กรที่ไม่แสวงหากำไร" ในฐานะตัวแทนต่างประเทศ

หากองค์กรเป็นองค์กรขนาดเล็กตามเกณฑ์ทั้งหมด แต่เป็น MFO สหกรณ์ผู้บริโภค หรือสำนักงานกฎหมายด้วย การรายงานทางการเงินแบบง่ายไม่เหมาะกับองค์กรนั้น จะต้องส่งรายงานทั้งหมดแบบเต็มจำนวน องค์กรที่โชคดีเหล่านี้สามารถดาวน์โหลดแบบฟอร์มงบการเงินประจำปี 2561 ได้ที่ท้ายบทความนี้และกรอกตามตัวอย่าง

งบการเงินแบบย่อ - 2019

เพื่อให้การบัญชีง่ายขึ้นสำหรับธุรกิจขนาดเล็ก ผู้บัญญัติกฎหมายได้ให้คำมั่นสัญญามานานแล้วว่าจะพัฒนามาตรฐานพิเศษของรัฐบาลกลาง อย่างไรก็ตาม คำสัญญานี้ยังไม่บรรลุผล ดังนั้นธุรกิจขนาดเล็กจึงได้รับคำแนะนำจากกฎหมายและข้อบังคับหลายประการ โดยเฉพาะอย่างยิ่ง การบัญชีและการรายงานดังกล่าวได้รับการควบคุมโดย:

- ข้อบังคับการบัญชี "ใบแจ้งยอดการบัญชีขององค์กร" PBU 4/99 ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 6 กรกฎาคม 2542 ฉบับที่ 43n;

- ข้อบังคับในการรักษางบการเงินและงบการเงินในสหพันธรัฐรัสเซียได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 29 กรกฎาคม 2541 ฉบับที่ 34n

- คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 2 กรกฎาคม 2553 ฉบับที่ 66n “ ในรูปแบบของงบการเงินขององค์กร”;

- เอกสารกำกับดูแลปัจจุบันอื่น ๆ เกี่ยวกับการบัญชี

แม้ว่าองค์กรขนาดเล็กจะไม่จำเป็นต้องส่งคำอธิบายพร้อมกับรายงานประจำปี แต่ตามวรรค 39 ของ PBU 4/99 พวกเขามีสิทธิ์ที่จะให้ข้อมูลเพิ่มเติมเกี่ยวกับตนเองแก่หน่วยงานกำกับดูแล ข้อมูลนี้มีให้ในรูปแบบใด ๆ เนื่องจากไม่ใช่เอกสารแนบที่ได้รับอนุมัติในรายงาน

งบการเงินแบบง่ายสำหรับปี 2561 จัดทำขึ้นตามขั้นตอนที่กำหนดไว้ในข้อมูลกระทรวงการคลังหมายเลข PZ-3/2558 เอกสารนี้ให้สิทธิ์ในการตัดสินใจอย่างอิสระเกี่ยวกับการรวมแบบฟอร์มการเปลี่ยนแปลงทุนและกระแสเงินสดในรายงานประจำปี นอกจากนี้ผู้ประกอบการสามารถพัฒนาแบบฟอร์มรายงานได้อย่างอิสระโดยใช้แบบฟอร์มงบดุลและงบการเงินแบบง่าย อย่างไรก็ตาม จะต้องจัดเตรียมไว้ในแบบฟอร์มที่ได้รับอนุมัติ - แบบฟอร์มตาม KND 0710099 สำหรับปี 2018 คุณสามารถดาวน์โหลดแบบฟอร์มได้ฟรีใน Excel ที่ท้ายบทความนี้ สำหรับผู้ประกอบการแต่ละรายบนพื้นฐานที่เรียบง่ายโดยไม่มีพนักงาน พวกเขาจะจัดทำรายงานในรูปแบบอื่น KND 1152017

งบการเงินทางบัญชีแบบง่าย: ตัวอย่างการกรอก

องค์กรขนาดเล็กมีสิทธิ์เปิดเผยข้อมูลในรายงานประจำปีที่เรียบง่ายน้อยกว่าเมื่อเปรียบเทียบกับองค์กรอื่นๆ ดังนั้นงบดุลสินทรัพย์ขององค์กรขนาดเล็กจึงประกอบด้วยหนึ่งส่วนแทนที่จะเป็นสองส่วน โดยจะต้องสะท้อนถึงตัวบ่งชี้เพียงห้าตัวบวกกับทั้งหมด ด้านหนี้สินของงบดุลประกอบด้วยหนึ่งในหกตัวบ่งชี้บวกกับผลรวม ตามกฎหมายหมายเลข 402-FZ ทุกบรรทัดที่ระบุตัวบ่งชี้รวม (“สินทรัพย์ไม่หมุนเวียนที่มีตัวตน”, “สินทรัพย์ไม่มีตัวตน การเงิน และสินทรัพย์หมุนเวียนอื่น ๆ”) จะต้องได้รับการกำหนดรหัสที่สอดคล้องกับตัวบ่งชี้ที่ใหญ่ที่สุดที่รวมอยู่ ในจำนวนบรรทัดทั้งหมด

นอกจากนี้เมื่อกรอกบรรทัด "สินทรัพย์ไม่หมุนเวียนที่มีตัวตน" คุณต้องรวมข้อมูลเกี่ยวกับยอดเดบิตในบัญชี 01, 03, 07, 08 (ยกเว้นบัญชีย่อย 08-5 และ 08-8), 15 และ 60 และ ระบุยอดคงเหลือในบัญชี 16 และยอดเครดิตในบัญชี 02 เมื่อกรอกบรรทัด "สินทรัพย์ไม่มีตัวตนการเงินและสินทรัพย์ไม่หมุนเวียนอื่น ๆ" คุณต้องรวมยอดเดบิตในบัญชี 04, 58, 97 รวมถึงรายการย่อยด้วย -บัญชี 08-5, 08-8, 55-3, 73- 1 และยอดเครดิตในบัญชี 05 และ 59 ซึ่งกำหนดไว้ในย่อหน้าที่ 35 ของ PBU 4/99

งบกำไรขาดทุนแบบง่ายสำหรับธุรกิจขนาดเล็กมีเพียงเจ็ดบรรทัดแทนที่จะเป็น 18 บรรทัดตามปกติ และยังไม่รวมส่วน "ข้อมูลอ้างอิง" ทั้งหมดอีกด้วย องค์กรอาจไม่เปิดเผยข้อมูลของบุคคลที่เกี่ยวข้องในงบการเงินของตนและอาจไม่ให้ข้อมูลในส่วนงานของตน เหตุการณ์ทางบัญชีใด ๆ ควรสะท้อนให้เห็นในรายงานตามข้อกำหนดของเหตุผลเท่านั้นตามที่กำหนดในข้อ 19.4 ของข้อมูลกระทรวงการคลัง ตามเอกสารนี้เมื่อจัดทำงบการเงินธุรกิจขนาดเล็กจะต้องดำเนินการจากการที่งบการเงินจะต้องให้ภาพสถานะทางการเงินขององค์กรที่เชื่อถือได้และครบถ้วนผลกิจกรรมและการเปลี่ยนแปลงฐานะทางการเงินทั้งหมดสำหรับ ปี

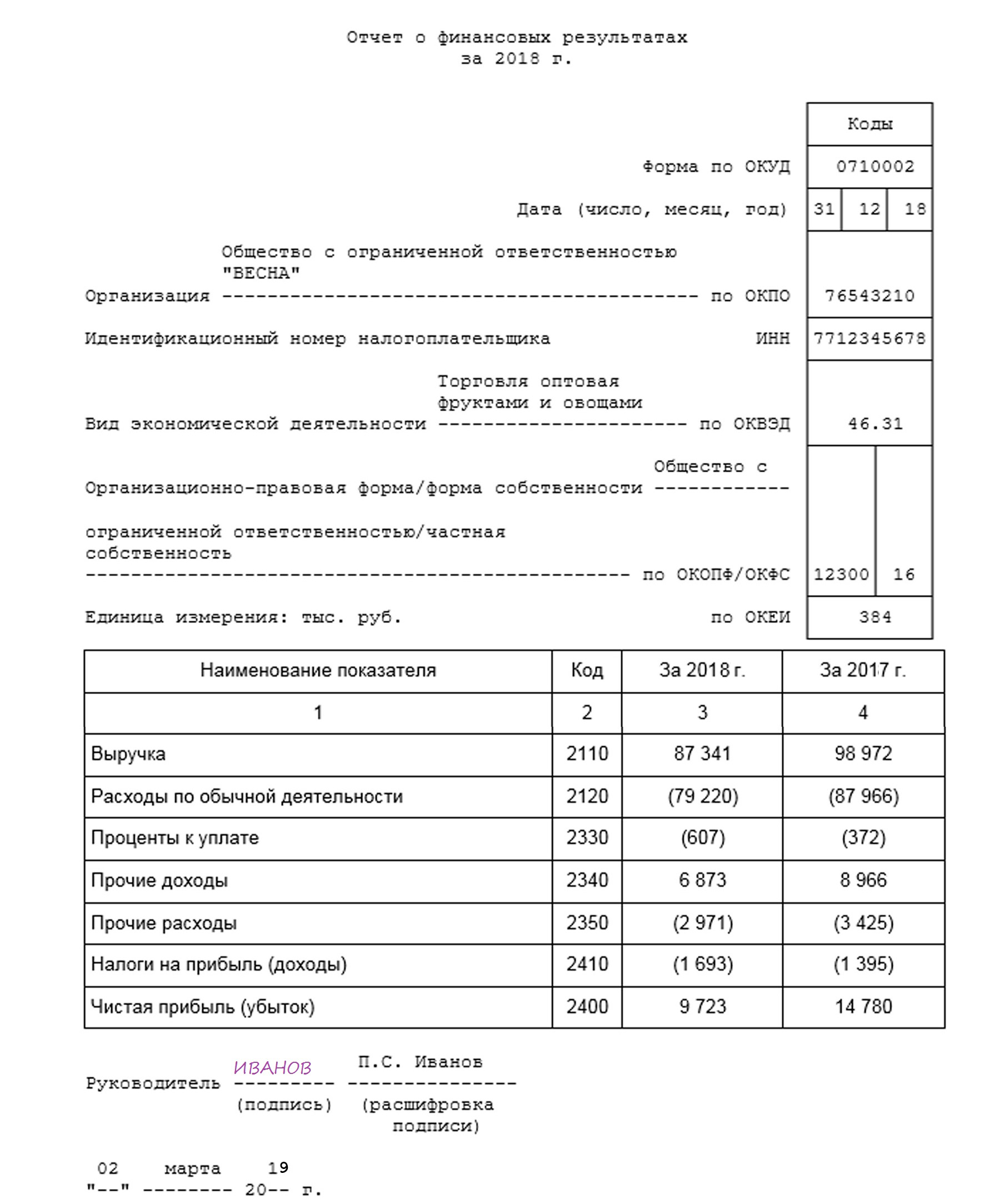

เพื่อเป็นตัวอย่างว่าการรายงานแบบง่ายควรมีลักษณะอย่างไร (KND 0710096) เราใช้ Primer LLC แบบมีเงื่อนไข คุณสามารถดาวน์โหลดแบบฟอร์มการรายงานทางบัญชีแบบง่ายฟรีสำหรับปี 2019 (แม่นยำยิ่งขึ้นสำหรับปี 2018 ในปี 2019 จะถูกส่งเท่านั้น) ในตอนท้าย ของบทความ บริษัทใช้ระบบภาษีเงินได้แบบง่ายโดยมีอัตราภาษี 6% เธอมีส่วนร่วมในกิจกรรมการประเมิน ไม่มีสินทรัพย์ไม่มีตัวตน ทางการเงิน และสินทรัพย์หมุนเวียนและไม่หมุนเวียนอื่นๆ นโยบายการบัญชีขององค์กรกำหนดให้รายได้ถูกกำหนดเมื่อได้รับเงินจากลูกค้าและค่าใช้จ่ายจะถูกรับรู้เมื่อมีการจ่ายและรวมอยู่ในการลดผลทางการเงินของงวดปัจจุบันตามที่กำหนดไว้ใน PBU 1/2008 และ PBU 10 /99.

ตัวอย่างการกรอกงบการเงินแบบง่ายปี 2562

รายงานผลประกอบการทางการเงิน

กำหนดเวลาและความรับผิดชอบต่อความล้มเหลวในการจัดหา

กำหนดเวลาในการส่งรายงานการบัญชีปี 2561 สำหรับองค์กรขนาดเล็กและองค์กรธุรกิจอื่น ๆ ทั้งหมดคือ 31/03/2562 ในเวลาเดียวกัน เจ้าหน้าที่ของ Rosstat มีสิทธิ์ส่งรายงานเพื่อการแก้ไขหากพบความไม่สอดคล้องกัน ในกรณีนี้จะต้องส่งรายงานที่ถูกต้องไปยังสำนักงานสถิติอาณาเขตอีกครั้งภายในสองวัน

การไม่จัดเตรียมหรือจัดเตรียมงบการเงินไม่ทันเวลา แม้จะจัดทำในรูปแบบย่อก็ตาม ถือเป็นความผิด สำหรับเอกสารแต่ละฉบับที่ไม่ได้ระบุไว้ นิติบุคคลจะถูกปรับ 200 รูเบิล และเจ้าหน้าที่ของนิติบุคคล - ในจำนวน 300 ถึง 500 รูเบิล นอกจากนี้ การลงโทษจะถูกนำมาใช้ภายใต้มาตรา 19.7 ของประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย ซึ่งกำหนดให้มีความรับผิดทางการบริหารสำหรับการรายงานทางสถิติที่ล่าช้า ค่าปรับภายใต้บทความนี้สำหรับเจ้าหน้าที่สามารถสูงถึง 5,000 รูเบิล

รายงานประจำปี 2561 โดยใช้ ConsultantPlus

คุณสามารถดูเอกสารผู้เชี่ยวชาญที่จำเป็นทั้งหมดสำหรับการเตรียมการรายงานสำหรับปีได้ใน มีเนื้อหาพิเศษในหัวข้อนี้ - "แนวทางปฏิบัติในการรายงานประจำปี 2561" ซึ่งจะตรวจสอบทุกแง่มุมและความแตกต่างอย่างละเอียดให้ตัวอย่างและคำแนะนำทีละขั้นตอนตลอดจนตัวอย่างสำหรับการกรอกแบบฟอร์มและแบบฟอร์มทั้งหมด ตัวอย่างเช่นมีแบบฟอร์มงบดุลปัจจุบันสำหรับปี 2561 (แบบฟอร์ม) คุณยังสามารถดาวน์โหลดชุดการรายงานแบบง่ายได้ฟรีด้วยบาร์โค้ด

สำหรับผู้ที่ยังไม่พึงพอใจกับผู้ใช้ ConsultantPlus เราขอเสนอเวอร์ชันฟรีแบบสั้นในหัวข้อนี้ ข้อจำกัดประการหนึ่ง: คอลเลกชันนี้มีเฉพาะในเซนต์ปีเตอร์สเบิร์กเท่านั้น